Economia da UE deverá evitar a recessão, mas persistem fatores adversos

Quase um ano após o início da guerra de agressão da Rússia contra a Ucrânia, a economia da UE entrou em 2023 em melhores condições do que o previsto no outono. As previsões intercalares do inverno apontam para perspetivas de crescimento para este ano de 0,8 % na UE e de 0,9 % na área do euro. Prevê-se atualmente que a recessão técnica anunciada para o final do ano seja evitada, por pouco, na UE e na área do euro. As previsões também reveem em baixa as perspetivas de inflação, tanto para 2023 como para 2024.

As perspetivas melhoram graças à maior resiliência

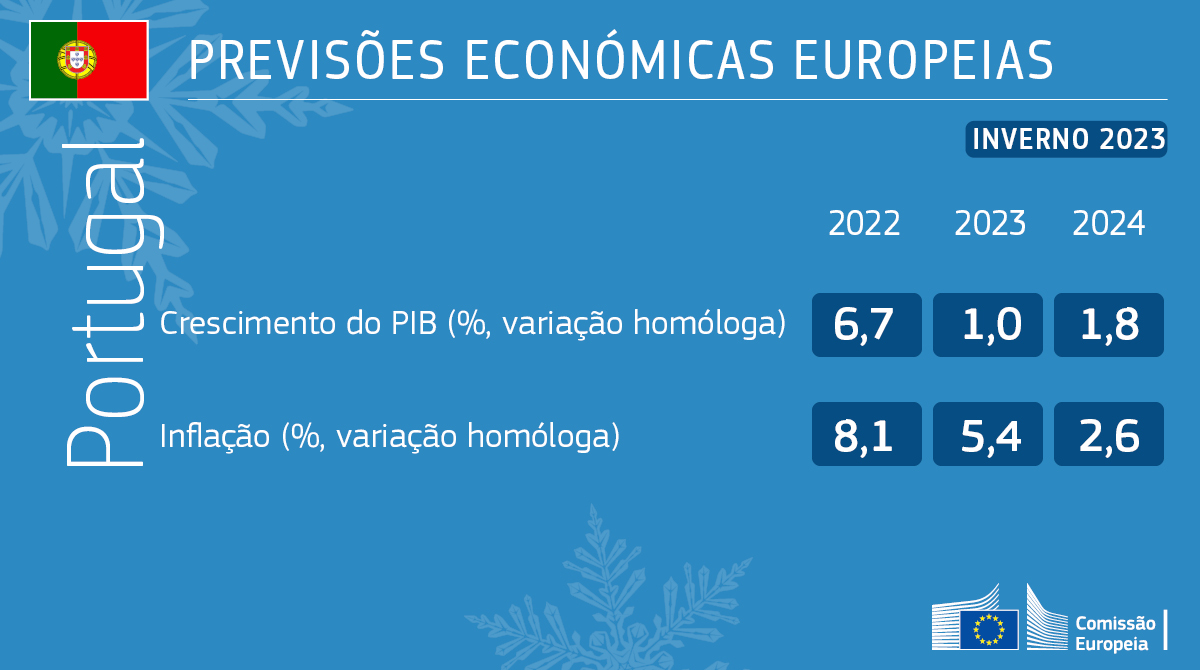

Após uma expansão robusta no primeiro semestre de 2022, a dinâmica do crescimento registou um abrandamento no terceiro trimestre, embora ligeiramente inferior às previsões. Não obstante os choques adversos excecionais, a economia da UE evitou, no quarto trimestre, a contração projetada nas previsões do outono. Atualmente, prevê-se uma taxa de crescimento anual para 2022 de 3,5 %, tanto na UE como na área do euro.

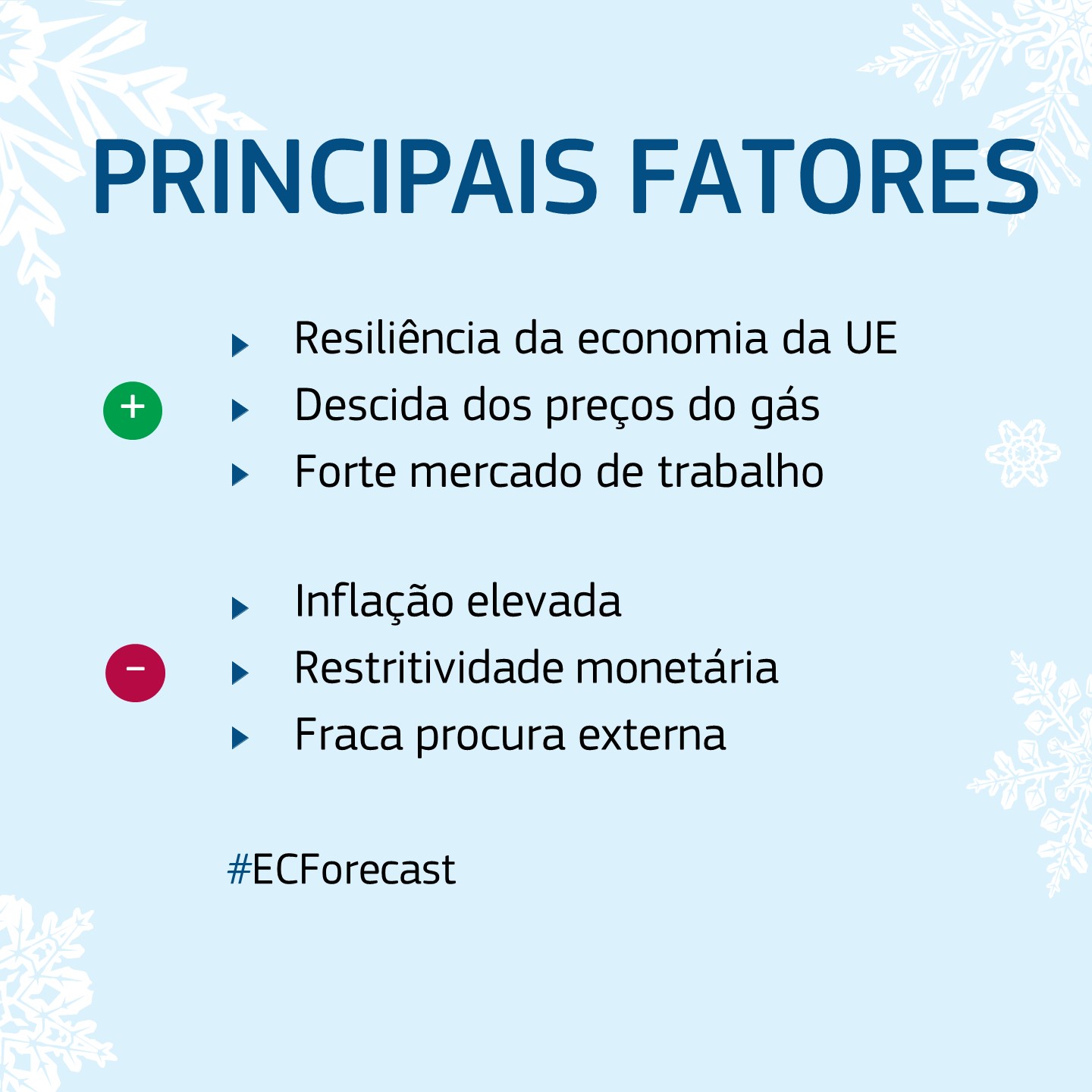

A melhoria das perspetivas de crescimento para este ano deve-se a uma evolução favorável desde as previsões do outono. A diversificação contínua das fontes de aprovisionamento e a queda acentuada do consumo deixaram os níveis de armazenamento de gás acima da média sazonal dos últimos anos, e os preços grossistas do gás desceram muito abaixo dos níveis anteriores à guerra. Além disso, manteve-se o bom desempenho do mercado de trabalho da UE, permanecendo a taxa de desemprego no mínimo histórico de 6,1 % até ao final de 2022. A confiança está a aumentar e as sondagens de janeiro indicam que a atividade económica deverá também evitar uma contração no primeiro trimestre de 2023.

No entanto, persistem fatores adversos. Os consumidores e as empresas ainda enfrentam elevados custos da energia. A inflação subjacente (inflação global, excluindo a energia e os alimentos não transformados) continuou a aumentar em janeiro, minando ainda mais o poder de compra dos agregados familiares. Com a persistência das pressões inflacionistas, a restritividade monetária deverá continuar, prejudicando a atividade empresarial e travando o investimento.

As previsões intercalares do inverno preveem um crescimento de 0,8 % na UE e de 0,9 % na área do euro para 2023, respetivamente, 0,5 e 0,6 pontos percentuais mais elevado do que nas previsões do outono. A taxa de crescimento para 2024, de 1,6 % na UE e 1,5 % na área do euro, permanece inalterada. No final do horizonte de previsão, o volume da produção deverá ser quase 1 % superior ao projetado nas previsões do outono.

Após atingir um valor máximo em 2022, a inflação deverá abrandar ao longo do horizonte de previsão

Três meses consecutivos de inflação global moderada sugerem que o pico já foi ultrapassado, tal como previsto no outono. Depois de atingir um máximo histórico de 10,6 % em outubro, a inflação diminuiu, com a estimativa rápida de janeiro a descer para 8,5 % na área do euro. A descida foi impulsionada principalmente pela queda da inflação dos preços da energia, embora a inflação subjacente ainda não tenha atingido um ponto culminante.

As previsões de inflação foram revistas ligeiramente em baixa em comparação com o outono, refletindo principalmente a evolução do mercado da energia. Na UE, prevê-se que a inflação global desça de 9,2 % em 2022 para 6,4 % e 2,8 %, em 2023 e em 2024, respetivamente. Na área do euro, deverá desacelerar de 8,4 % em 2022 para 5,6 % e 2,5 %, em 2023 e 2024, respetivamente.

Os riscos que pesam sobre as perspetivas económicas afiguram-se mais equilibrados

Embora prevaleça ainda um elevado grau de incerteza quanto às previsões, os riscos que pesam sobre o crescimento afiguram-se globalmente equilibrados. A procura interna poderá ser superior à projetada, se as recentes descidas dos preços grossistas do gás se repercutirem mais fortemente nos preços no consumidor e o consumo se revelar mais resiliente. No entanto, não é possível excluir uma eventual inversão dessa descida no contexto das persistentes tensões geopolíticas. A procura externa poderá também revelar-se mais robusta na sequência da reabertura da China, o que, no entanto, poderá agravar a inflação mundial.

Os riscos que pesam sobre a inflação continuam a estar, em grande medida, relacionados com a evolução dos mercados da energia, à semelhança de alguns dos riscos identificados respeitantes ao crescimento. Especialmente em 2024, prevalecem os riscos ascendentes para a inflação, uma vez que as pressões sobre os preços podem revelar-se mais abrangentes e enraizadas do que o esperado, se as taxas de crescimento salarial estabilizarem em valores acima da média durante um período prolongado.

Contexto

As previsões económicas do inverno de 2023 atualizam as previsões económicas do outono de 2022, apresentadas em 11 de novembro de 2022, principalmente no que respeita à evolução do PIB e da inflação em todos os Estados-Membros da UE.

Estas previsões dependem fundamentalmente do pressuposto puramente técnico de que a agressão da Rússia contra a Ucrânia não se intensificará, mas continuará ao longo do período abrangido. As previsões baseiam-se igualmente num conjunto de pressupostos técnicos quanto às taxas de câmbio, às taxas de juro e aos preços dos produtos de base à data de 27 de janeiro. Relativamente a todos os outros dados necessários, incluindo os pressupostos relativos às políticas públicas, as previsões assentam nas informações disponíveis até 1 de fevereiro, inclusive.

A Comissão Europeia publica anualmente dois exercícios de previsão exaustivos (primavera e outono) e dois exercícios intercalares (inverno e verão). As previsões intercalares englobam, para o ano em curso e para o ano seguinte, as taxas de crescimento do PIB e as taxas de inflação anuais e trimestrais para todos os Estados-Membros, bem como para a UE e a área do euro no seu conjunto.

As próximas previsões da Comissão Europeia serão as previsões económicas da primavera de 2023, que serão publicadas em maio de 2023.

Para mais informações

Documento integral: Previsões económicas do inverno de 2023

Siga o vice-presidente executivo Valdis Dombrovskis no Twitter: @VDombrovskis

Siga o comissário Paolo Gentiloni no Twitter: @PaoloGentiloni

Siga a DG ECFIN no Twitter: @ecfin