Passagem da retoma para uma fase de expansão, apesar dos fatores adversos

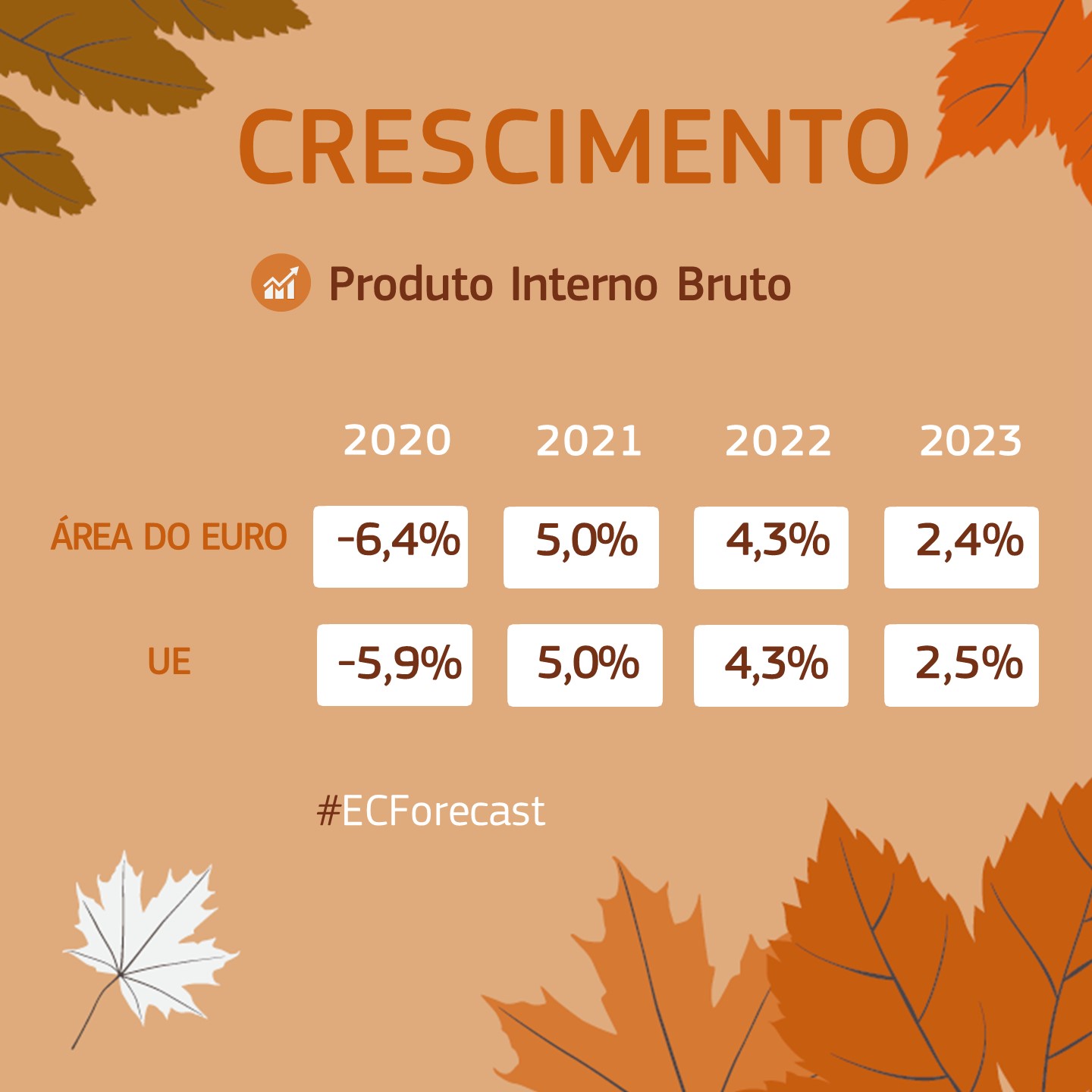

A economia da UE tem vindo a recuperar mais rapidamente do que o previsto após a recessão desencadeada pela pandemia. Com o avanço das campanhas de vacinação e a supressão das restrições, assistiu-se na primavera à retoma do crescimento cujo dinamismo prosseguiu ao longo do verão e teve por base a reabertura da economia. Não obstante o crescente peso de fatores adversos, prevê-se que a economia da UE continue a expandir-se ao longo do período abrangido pelas previsões, devendo a taxa de crescimento cifrar-se em 5 %, 4,3 % e 2,5 % em 2021, 2022 e 2023, respetivamente. Projeta-se que as taxas de crescimento da área do euro sejam idênticas às da UE em 2021 e 2022, atingindo 2,4 % em 2023. Estas perspetivas dependem, em grande medida, de dois fatores: a evolução do surto de COVID-19 e o ritmo ao qual a oferta se adaptará à rápida recuperação da procura após a reabertura da economia.

A economia europeia restabeleceu uma trajetória expansionista mais rapidamente do que o previsto

A economia europeia restabeleceu uma trajetória expansionista mais rapidamente do que o previsto

Alcançando quase 14 % em termos anuais, a taxa de crescimento do PIB na UE no segundo trimestre de 2021 foi a mais elevada de sempre, sucedendo o mesmo com a queda sem precedentes do PIB aquando da primeira vaga da pandemia, no mesmo período do ano transato. No terceiro trimestre de 2021, a economia da UE restabeleceu o nível do produto alcançado antes da pandemia e passou da retoma para uma fase de expansão.

A procura interna deverá continuar a impulsionar esta expansão. As melhorias nos mercados de trabalho e o declínio projetado da taxa de aforro deverão contribuir para favorecer um ritmo sustentado das despesas de consumo. A execução do Mecanismo de Recuperação e Resiliência (RRF) tem igualmente vindo a desempenhar um papel importante na promoção dos investimentos públicos e privados.

Não obstante, a dinâmica do crescimento enfrenta novos fatores adversos. Os estrangulamentos e as perturbações no aprovisionamento mundial estão a afetar a atividade na UE, em especial no seu setor transformador que se caracteriza por um grau de integração extremamente elevado. Além disso, após terem registado uma queda acentuada em 2020, os preços da energia, em especial do gás natural, aumentaram a um ritmo turbulento ao longo do último mês, situando-se atualmente muito acima dos níveis pré-pandémicos, o que irá afetar o consumo e o investimento.

A melhoria do mercado de trabalho deverá prosseguir

A melhoria do mercado de trabalho deverá prosseguir

Os mercados de trabalho da UE melhoraram de forma acentuada graças à flexibilização das medidas que restringiram as atividades de consumo. No segundo trimestre deste ano, a economia da UE criou cerca de 1,5 milhões de novos postos de trabalho, tendo muitos trabalhadores abandonado os regimes de manutenção do emprego e assistiu-se a uma descida da taxa de desemprego. Todavia, o número total de trabalhadores assalariados na UE continuava ainda a ser inferior em 1 % ao nível registado antes da pandemia.

Desde então, o desemprego continuou a diminuir. Em agosto, a taxa de desemprego na UE era de 6,8 %, situando-se apenas ligeiramente acima daquela registada no final de 2019. Os dados publicados após a data de referência das previsões revelam que se verificou novamente uma ligeira descida em setembro. Os inquéritos da Comissão junto das empresas apontam para o aparecimento de redutos de escassez de mão de obra, nomeadamente nos setores em que a retoma da atividade tem sido mais acentuada. Quanto mais esta escassez de mão de obra perdurar, tanto maior é o risco de ela entravar a atividade e contribuir para agravar a inflação devido a pressões salariais.

Segundo as previsões, a taxa de emprego na UE deverá aumentar 0,8 % este ano, 1 % em 2022 e 0,6 % em 2023. O emprego deverá superar o nível registado antes da crise no próximo ano e passar a expandir-se em 2023. Prevê-se uma descida do desemprego na UE, que deverá passar de 7,1 % este ano para 6,7 % e 6,5 % em 2022 e 2023, respetivamente. Na área do euro, projeta-se que atingirá 7,9 %, 7,5 % e 7,3 % ao longo dos próximos três anos.

Défices inferiores às previsões

A melhoria das perspetivas de crescimento aponta para uma diminuição dos défices em 2021 face às previsões da primavera. Após ter atingido 6,9 % do PIB em 2020, o défice agregado da UE deverá diminuir ligeiramente para 6,6 % em 2021, graças ao elevado nível de apoio orçamental que se mantinha no início do ano.

Prevê-se a supressão progressiva das medidas de apoio e do funcionamento dos estabilizadores automáticos à medida que a expansão económica prosseguir; projeta-se que o défice agregado da UE diminua em metade para cerca de 3,6 % do PIB em 2022 e continue a diminuir para 2,3 % em 2023.

Após ter atingido cerca de 92 % na UE (99 % na área do euro), o rácio global dívida/PIB deverá estabilizar de forma geral este ano e começar a diminuir em 2022, atingindo 89 % do PIB em 2023 (97 % na área do euro).

Pressões temporárias sobre os preços à escala mundial levam a inflação a atingir o seu nível mais elevado em mais de uma década

Pressões temporárias sobre os preços à escala mundial levam a inflação a atingir o seu nível mais elevado em mais de uma década

Após um período de vários anos em que se manteve a baixos níveis, a inflação começou a acelerar-se a um ritmo que superou as previsões, paralelamente ao forte relançamento da atividade económica na UE e em inúmeras economias avançadas.

A inflação homóloga na área do euro passou de um valor negativo equivalente a -0,3 % no último trimestre de 2020 para 2,8 % no terceiro trimestre de 2021. Os dados revelam que atingiu 4,1 % em outubro, uma percentagem somente alcançada uma única vez desde que se começaram a publicar os dados relativos à inflação na área do euro em 1997.

Este aumento acentuado da inflação deve-se essencialmente à súbita escalada dos preços da energia, mas parece estar igualmente associada a um vasto conjunto de ajustamentos económicos pós-pandemia, o que leva a pensar que os atuais níveis elevados são, em grande medida, transitórios.

A inflação na área do euro deverá culminar em 2,4 % em 2021, devendo em seguida descer para 2,2 % em 2022 e para 1,4 % em 2023, uma vez que os preços da energia deverão progressivamente estabilizar. No que respeita à UE, a inflação deverá atingir 2,6 % em 2021, 2,5 % em 2022 e 1,6 % em 2023.

Incerteza e riscos em torno das perspetivas de crescimento persistem a níveis muito elevados

Muito embora o impacto da pandemia na atividade económica tenha diminuído significativamente, a COVID-19 ainda não foi neutralizada e a retoma depende em grande medida da sua evolução, tanto na UE como no seu exterior. Atendendo ao recente recrudescimento do surto em muitos países, não é de excluir a reintrodução de restrições com incidência na atividade económica. Na UE, este risco é particularmente importante nos Estados-Membros em que as taxas de vacinação atingem níveis relativamente baixos.

Prevalecem também riscos económicos relacionados com o impacto potencialmente prolongado dos condicionalismos e estrangulamentos atuais em matéria de aprovisionamento.

O principal risco de revisão em baixa para as perspetivas de crescimento prende-se com os ganhos de eficiência potenciais e um aumento duradouro da produtividade na sequência das alterações estruturais induzidas pela pandemia. Os investimentos promovidos pelo MRR e as reformas estruturais que irão acompanhar a sua execução desempenharão um papel fundamental neste contexto. De modo geral, dado o agravamento dos riscos em torno destas previsões é de antecipar uma revisão em baixa.

A inflação pode vir a ser mais elevada do que o previsto, se persistirem os condicionalismos associados ao aprovisionamento e se o aumento da massa salarial superar o da produtividade, acabando por se repercutir nos preços no consumidor.

Contexto

Estas previsões baseiam-se num conjunto de pressupostos técnicos em matéria de taxas de câmbio, taxas de juro e preços dos produtos de base à data-limite de 19 de outubro. Relativamente a todos os outros dados utilizados, incluindo os pressupostos relativos às políticas públicas, as presentes previsões têm em consideração as informações disponíveis até 25 de outubro, inclusive. A menos que sejam anunciadas novas políticas de forma credível e suficientemente pormenorizada, as projeções continuarão a assentar no pressuposto de políticas inalteradas.

A Comissão Europeia publica anualmente dois exercícios de previsão exaustivos (primavera e outono) e dois exercícios intercalares (inverno e verão). As previsões intercalares englobam, para o ano em curso e para o ano seguinte, as taxas de crescimento do PIB e as taxas de inflação anuais e trimestrais para todos os Estados-Membros, bem como para a UE e a área do euro no seu conjunto.

As previsões económicas do inverno de 2022 da Comissão Europeia atualizarão as projeções no que respeita ao PIB e à inflação, devendo ser apresentadas em fevereiro de 2022.

Para mais informações

Documento integral: Previsões económicas do outono de 2021

Siga o vice-presidente Valdis Dombrovskis no Twitter: @VDombrovskis

Siga o comissário Paolo Gentiloni no Twitter: @PaoloGentiloni

Siga a DG ECFIN no Twitter: @ecfin